- 视频

1

房贷变化“再说一次,不要早还房贷”,这句话是我去年中旬一篇文章的题目。

今天又把它翻出来,结合当下的形势再讲一遍,是因为近期关于房贷的问题的又变得非常多。

房贷是买房路上最关键的一部分,面对大额贷款,大多数购房小白怎么算都算不明白。

怎么还钱才能避免入了银行的套?在大通胀环境中,又怎么合理配置钱,才能为自己省钱?

这些都是很重要的问题。

其实从去年到今年,房贷最大的变化就是从基准利率定价变成了LPR利率定价。

但「定价算法」变了,但是「还贷方式」依旧没变,仍然是等额本金和等额本息两种。

记住,定价算法影响的是房贷利率,和还贷方式两者没有直接关系,很多人容易混淆。

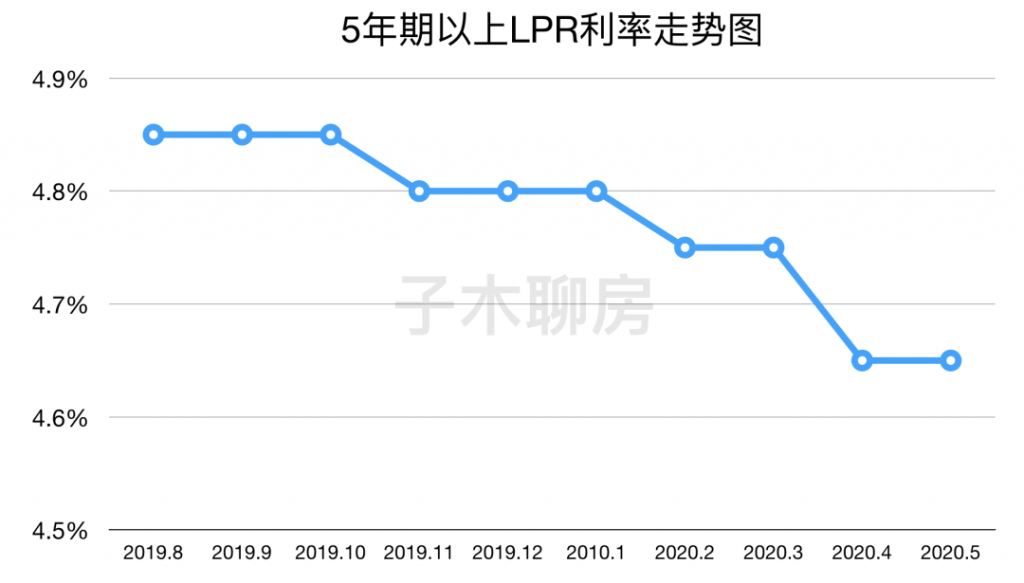

我们先总结一下LPR利率。从去年LPR利率出台后,我通过一系列文章解读告诉大家,二手房合同转化时,选择LPR利率定价更划算。

因为LPR利率是跟着LPR报价利率走的,是动态的,和金融环境和经济走势有强关联性。

那时候还有很多人不信,出来反驳。

结果事实证明了这个观点,去年出台LPR利率时,是4.85%,今年5月20日最新报价LPR利率是,4.65%,半年时间降了0.2%。

经济繁荣过剩,LPR利率上涨,经济持平或下行,LPR利率下降。一般人都能看清楚当下以及未来几年的经济走势,这个不用多说。

二手房LPR利率合同转换的时间截止8月31号结束,大家别忘了在所在银行的APP上进行操作。

接下来的话题,依然是还贷问题。对此我有三点建议:

1.首付能少尽量少,贷款能多贷尽量多。

2.一定要选择等额本息还款法,拒绝等额本金。

3.如果银行能答应你借款30年,绝不选择29年。下面子木用数据说话,带你再去深入剖析一次房贷背后的秘密。

2

传统思维的罪恶首先我们要搞懂,贷款从哪儿贷。是银行,那么银行的本质是什么?

官方的解释是,依法成立的经营货币信贷业务的金融机构。

这个解答太抽象,简单来说,银行就是穷人为富人服务的机构——穷人千万百计地把钱存进来,富人想着千方百计把钱贷出去。

富人源源会不断地用穷人的钱赚更多的钱,尤其是房地产,你会看到,10年前富人拿着穷人的钱去买了房,10年后待房子涨了好几倍后,又卖给了穷人。

那这到底是为什么呢?

归根结底,穷人看到的是静态的钱,而富人看到的是流动的时间。

中华的优良传统告诉我们,不到万不得已千万不要向别人借钱,也告诉我们不到万不得已千万不要被别人占了小便宜。

那么传统思维的引导下,更多的购房者将房贷视为一生的拖累。一些人的人生目标甚至是多赚钱,早日把房贷还清。而且做房贷的时候,希望尽量少付利息,早日无债一身轻。

然而这个世界是很残酷的,「二八定律」适应于任何场景。大众化思维一定会成为被剥削的族群,这时候老祖宗留下来的美德反而让你成为了挨宰的老实人了,这就是资本的本质。

那么,房贷为什么是能多贷尽量多贷呢?

3

处女贷首先,可以确定的是,对于个人借贷,房贷是目前中国金融市场上能找到的利率最低的优质贷款产品。如果你有公积金名额,那就更划算了,大部分城市能做到3.25%。

我记得2015年的时候,楼市为了去库存,银行甚至能批出来7折的商贷。简直是白送给你钱,让你发家致富。然而依然有很多人惧怕贷款,以为银行不安好心,在故意掏空自己的腰包。

当然这种好事情只能用于首套房置业,目前的政策二套和三套都会大幅提高首付和利率,所以一定要珍惜「处女贷」。

而且你要明白,无论你有多少钱,即使能全款买下房子,也要千万百计地把这笔优惠的钱从银行里弄出来。至于为什么明明可以全款,为何硬要负债给人家利息,这个后面再讲。

4

选择第二步就是还款方式的选择。这个是本文的重点。

国外房贷的还款方式有很多,在我们这里只有两种,一种是等额本金,另一种是等额本息。

等额本金法就是每个月你要固定还一定数额的本金,然后在这个基础上,加上你每个月应还的利息,前期还款额较高,后期因本金减少,月供也会快速降低。而等额本息法是采用的浮动本金,即每个月的月供恒定不变,前期还的都是利息,后面还的都是本金。

如果理解不够,再简化一下,等额本金就是逐月递减还款,倾向于前期还款;等额本息则是每月等额,倾向于后期还款。

两者的区别就是利息总额、月供不同,例如你贷款100万元,基准4.9%利率,等额本金要比等额本息少支付17.3万元利息,但开始的月供要比等额本息多支付1500多元。

你签贷款协议的时候,为什么银行客户经理都推荐你采用等额本息法呢?其中最重要的原因就是等额本金法前期的高还款额很多客户承受不起,为了能尽量的促成最多的贷款协议,他们喜欢这样做罢了。

等额本息法还有一个很重要的问题,有些读者会经常问到。

因为当你用等额本息法开始还房贷的时候,你会惊讶地发现,本息结构极其不合理,例如100万的房贷,月供5300元,利息就高达4000多,本金才1200元,简直是资本主义的剥削。

所以很多人就在想,是不是可以提前偿还本金来降低所支出的利息?例如房贷本金100万,利息91万,如果我前3年每年提前多还10万,利息会不会从90万变成60万?

很明确的告诉你,这个想法是错的。

首先你提前还钱,依然改变不了本息还款结构,只是加快了还款周期,利息还是那么多的利息,提前还款没占到一点好处。

而且很重要的是,即使你刚开始每个月偿还4000多的利息并不算亏,因为按照你房贷100万,利率4.9%来说,一年本应该就支付4万9千多的利息,本息结构真是数字的幻象而已。

所以你要做的就是贷最多的钱,还最长的时间,按步就班,切勿急躁。

在这点上,也诠释了倾向于后期还钱的,等额本息还款法的科学意义——「时间」。

5

时间时间就是金钱,这句话很俗套。但从宏观经济概念出发,随着时间流逝,货币超发,你的收入一定会增加,而欠的钱的成本一定会减少。

今年是2019年,试想一下十年前2009年,物价是多少,房价是多少,你的工资又是多少。

我们回到2009年的北京,当时的市人均工资是4000元,房价是1.2万/平米,如果买一套80平米的刚需房,总价96万元,贷款60万元,年利率4.9%的话,每个月的月供是3000元。4000的工资,3000的房贷,那时候的购房者,生活一定不会幸福。

但是10年以后呢?

2019年北京的平均工资已经涨到了9000元,而且现在赚钱的机会远多于过去,9000元只是保守数字。这时候你会发现,还款容易了很多。

而这不是最重要的,重要的是,北京房价从1.2万/平米涨到了6万元/平米,惊不惊喜,意不意外?无形中你的固定资产翻了5倍,赚了384万。当然你可以把房子卖掉换一套更大的,也可以把房卖掉去环游世界。

通货膨胀就更好理解了。

大环境下,央行会继续降准,钱会持续贬值,通胀不可避免,而你从银行里借到的钱也是贬值的状态。今年你借了100万,10年以后,可能这100万只值50万。所以别看你30年的房贷利息大,扣除通货膨胀率后,你会发现它是一个让你惊喜的数值。

这一点非常非常重要,也是很多人掰脚趾头都算不明白的。

至于那些能全款买房的人,不妨把钱分散投资到理财产品中,或者债券基金等等,怎么也能对冲掉房贷利率产生的利息。至于怎么做资本的流动性分散投资,我以后会在房产研习社中做详细教程。

除此以外,尽可能把时间拉长还钱的另一个重要原因是要重视金钱的「流动性价值」。怎么理解?

6

流动性如果你选择10年还清贷款,到时候就很可能陷入「流动性陷阱」——你现在30岁贷款,10年后你才40岁,正是人生中事业和收入的巅峰期。

这时候你生二胎或把父母接过来住,必须得换一套更大的房子,却发现手头上没有足够的现金流,如果这时候市场情况不好,你就只能折价以房换房,亏出十几万也是可能的事情。

或者市场马上会来一波大行情,例如2015年的北京前夕,利率7折,首付20%,这么好的投资机会,你却苦于没钱买房,白白错过了绝佳的机会。如果你不去提前10年还钱,把钱用于购买新的房产,就不会因为这点儿利息错失几百万的收益了。

除此之外,还有遇到家人突发重病的情况,急需用钱,而这时候的你手里只有房子,根本无法及时变现,这时候你会发现,现金流就是最好的资产,可以帮助你抵御风险。

最后再说几句。

如果你想玩房产投资的游戏,就一定要打破固有的大众化思维,去重新认识钱,定义钱的意义。这个世界就是这样,大大方方敢从银行里贷款购买资产的人相对会越来越富,而那些老老实实,只敢把钱存到银行的人反而相对会越来越穷。

投资反人性,要跟着20%的人的方法走,一旦你学会用时间衡量金钱的价值,你就会认为负债是一件很光荣的事情。

当然这个负债是资产债,而不是消费债,如果你把钱借出来都享乐了,时间肯定不会饶过你的。

· END ·

最新文章

-

BJ40增程长续航版来了

2026-05-21 19:30

-

【5月16日-5月31日】活动日期-链接汇总

2026-05-18 19:47

-

联合引擎|第四代逸动蓝鲸超擎超低油耗+强动力,这不就是理想家用车?

2026-05-12 11:20

热门专题 专题先从车展开始联合引擎在这里发现不同 关于我们

微信公众号

版权所有©广州联合引擎信息科技有限公司 粤ICP备19060341号 -

BJ40增程长续航版来了

还没有任何评论,你来说两句吧